Les principales mesures du projet de loi de finances 2024

Le gouvernent a présenté à l’assemblé nationale le projet de loi de finances pour l’année 2024 qui a fait l’objet de nombreux amendements.

Les principales mesures concernent l’impôt sur le revenu, la fiscalité immobilière et les modalités des contrôles fiscaux.

L’inflation : un impact positif sur le barème de l’impôt sur le revenu

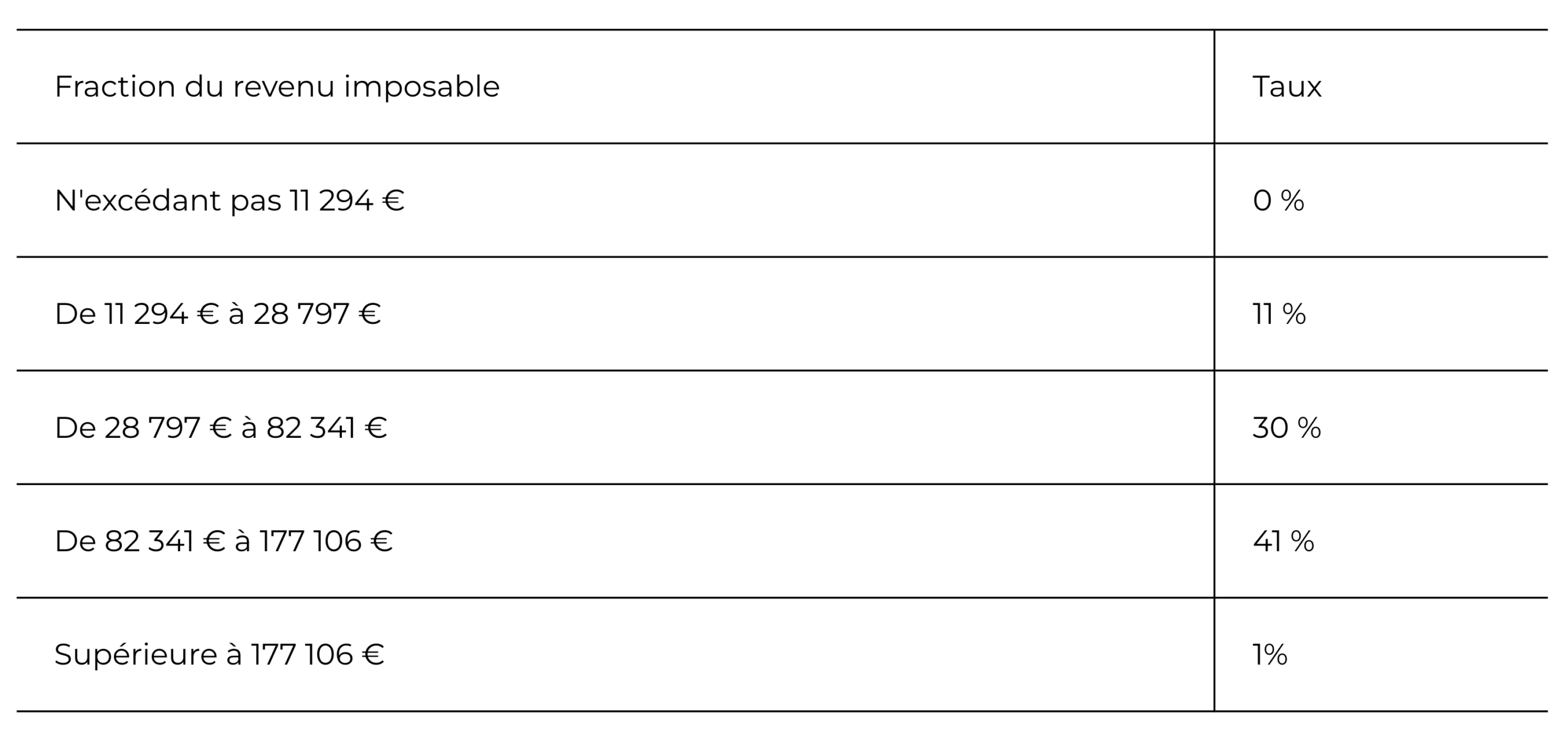

Le projet de loi de finances prévoit de revaloriser le barème de l’impôt sur le revenu à hauteur de 4,8 % afin de tenir compte de l’inflation. Cette revalorisation bénéficiera à l’ensemble des contribuables.

Le barème de l’impôt sur le revenu serait ainsi le suivant :

Vers une refonte de la fiscalité immobilière ?

Le gouvernement semble vouloir procéder à une véritable refonte de la fiscalité immobilière en :

- Durcissant le régime fiscal de location meublée et touristique ;

- Allégeant le régime fiscal de la location nue.

Concernant la location meublée et touristique, plusieurs amendements ont été déposés afin d’en réduire l’attractivité et notamment en abaissant les abattements applicables en cas d’option pour le régime dit « micro ».

Plus précisément pour :

- La location meublée touristique l’abattement de 71 % serait ramené à 40 % ;

- La location meublée longue durée l’abattement de 50 % serait ramené à 40%.

Concernant la location nue, un amendement proposant l’application de la flat tax aux revenus fonciers, c’est-à-dire une imposition globale au taux de 30 % (12,8 % impôt sur le revenu et 17,2 % prélèvements sociaux), a été adopté par l’Assemblée nationale.

Pour rappel aujourd’hui, les revenus fonciers sont taxés à l’impôt sur le revenu au barème progressif et aux prélèvements sociaux au taux de 17,2 %.

L’adoption définitive de cet amendement permettrait un allégement significatif de la fiscalité des revenus fonciers et devra être prise en compte dans les stratégies fiscales à venir.

Procédure : Les formes et modalités de contrôles fiscaux évoluent

L’utilisation des réseaux sociaux aux fins de contrôles fiscaux :

Le projet de loi de finances prévoit d’autoriser les agents de l’administration fiscale à réaliser des enquêtes notamment sous pseudonyme sur internet et sur les réseaux sociaux, afin de rechercher et d’établir la preuve des infractions fiscales suivantes :

- Défaut ou retard de production d’une déclaration en cas de découverte d’une activité occulte (CGI art. 1728, 1-c) ;

- Insuffisances de déclaration (CGI art. 1729) ;

- Défaut de déclaration des comptes ou contrats d’assurance-vie détenus à l’étranger ou des trusts, entraînant une majoration des droits (CGI art. 1729-0 A, I) ;

- Disposition de biens ou de sommes d’argent ayant trait à une activité illicite, donnant lieu à présomption de revenus (CGI art. 1758, dernier al.).

- Lieu de réalisation des contrôles : L’administration fiscale pourrait imposer le lieu de vérification

En principe, les opérations de contrôle se déroulent dans les locaux du contribuable vérifié (siège social généralement). Par exception jurisprudentielle, et sur demande du contribuable, le contrôle peut se dérouler soit dans les locaux du comptable soit dans les locaux de l’administration fiscale.

Le projet de loi de finances prévoit d’aménager ce principe dans la mesure où le contrôle pourrait désormais se tenir dans tout autre lieu déterminé d’un commun accord entre le contribuable et l’administration. Cette nouvelle disposition permettrait à l’administration, comme cela est déjà reconnu pour le contribuable, de prendre l’initiative d’une délocalisation de ces contrôles.

Toutefois, la principale particularité de cette mesure et qu’en cas de désaccord, l’administration fiscale pourrait obliger le contribuable à ce que les opérations de contrôle se déroulent dans ses locaux.

A notre sens, cette mesure si elle venait à être adoptée serait contraire au principe du contradictoire régissant les contrôles fiscaux.

Ces dispositions seraient applicables à compter du 1er janvier 2024 aux contrôles en cours et aux contrôles engagés à compter de cette même date.